UNIVERSIDAD BICENTENARIA DE ARAGUA

FACULTAD DE INGENIERÍA

ESCUELA DE INGENIERÍA

DE SISTEMAS

NUCLEO PUERTO ORDAZ

CATEDRA:

SISTEMAS OPERATIVOS

Profesora:

Bachilleres:

Ricardo Guevara Diego Pérez C.I.19.301.665

Oswaldo Patriz

C.I. 20.885.097

Teoría de Juegos

La

Teoría de Juegos consiste en la elaboración de recomendaciones sobre la forma

razonable de las acciones de cada uno de los contrincantes en el curso de una situación

de conflicto; es prácticamente una teoría matemática de las situaciones en

conflicto. En un conflicto de juego los dos oponentes son llamados jugadores y

cada uno de ellos tendrá un número finito o infinito de estrategias; a cada

estrategia se encuentra asociada una recompensa que un jugador paga a otro.

La

teoría de juegos es un área de la matemática aplicada que utiliza modelos para

estudiar interacciones en estructuras formalizadas de incentivos (los llamados

«juegos») y llevar a cabo procesos de decisión. Sus investigadores estudian las

estrategias óptimas así como el comportamiento previsto y observado de

individuos en juegos. Tipos de interacción aparentemente distintos pueden, en

realidad, presentar estructura de incentivo similar y, por lo tanto, se puede

representar mil veces conjuntamente un mismo juego.

Forma normal de un juego

La

forma normal (o forma estratégica) de un juego es una matriz de pagos, que

muestra los jugadores, las estrategias, y las recompensas. Hay dos tipos de

jugadores; uno elige la fila y otro la columna. Cada jugador tiene dos

estrategias, que están especificadas por el número de filas y el número de

columnas. Las recompensas se especifican en el interior. El primer número es la

recompensa recibida por el jugador de las filas (el Jugador 1 en nuestro

ejemplo); el segundo es la recompensa del jugador de las columnas (el Jugador 2

en nuestro ejemplo). Si el jugador 1 elige arriba y el jugador 2 elige

izquierda entonces sus recompensas son 4 y 3, respectivamente.

Cuando

un juego se presenta en forma normal, se presupone que todos los jugadores

actúan simultáneamente o, al menos, sin saber la elección que toma el otro. Si

los jugadores tienen alguna información acerca de las elecciones de otros

jugadores el juego se presenta habitualmente en la forma extensiva.

También

existe una forma normal reducida. Ésta combina estrategias asociadas con el

mismo

pago.

Forma extensiva de un juego

La

representación de juegos en forma extensiva modela juegos con algún orden que

se debe considerar. Los juegos se presentan como árboles. Cada vértice o nodo

representa un punto donde el jugador toma decisiones. El jugador se especifica

por un número situado junto al vértice. Las líneas que parten del vértice

representan acciones posibles para el jugador. Las recompensas se especifican

en las hojas del árbol.

En el

juego que se muestra en el ejemplo hay dos jugadores. El jugador 1 mueve

primero y elige F o U. El jugador 2 ve el movimiento del jugador 1 y elige A o

R. Si el jugador 1 elige U y entonces el jugador 2 elige A, entonces el jugador

1 obtiene 8 y el jugador 2 obtiene 2.

Los

juegos en forma extensiva pueden modelar también juegos de movimientos

simultáneos. En esos casos se dibuja una línea punteada o un círculo alrededor

de dos vértices diferentes para representarlos como parte del mismo conjunto de

información (por ejemplo, cuando los jugadores no saben en qué punto se

encuentran).

La

forma normal da al matemático una notación sencilla para el estudio de los

problemas de equilibrio, porque desestima la cuestión de cómo las estrategias

son calculadas o, en otras palabras, de cómo el juego es jugado en realidad. La

notación conveniente para tratar estas cuestiones, más relevantes para la

teoría combinatoria de juegos, es la forma extensiva del

juego.

Juegos de Suma Cero

En los

juegos de suma cero el beneficio total para todos los jugadores del juego, en

cada combinación de estrategias, siempre suma cero (en otras palabras, un

jugador se beneficia solamente a expensas de otros) el futbol, el ajedrez, el

póker y el juego del oso son ejemplos de juegos de suma cero, porque se gana

exactamente la cantidad que pierde el oponente. Como curiosidad, el fútbol dejó

hace unos años de ser de suma cero, pues las victorias reportaban 2 puntos y el

empate 1 (considérese que ambos equipos parten inicialmente con 1 punto),

mientras que en la actualidad las victorias reportan 3 puntos y el empate 1.

Se puede analizar más

fácilmente un juego de suma cero, y cualquier juego se puede transformar en un

juego de suma cero añadiendo un jugador "ficticio" adicional

("el tablero" o "la banca"), cuyas pérdidas compensen las

ganancias netas de los jugadores.

La

matriz de pagos de un juego es una forma conveniente de representación. Por

ejemplo, un juego de suma cero de dos jugadores con la matriz que se muestra a continuación.

La

matriz de recompensas de un juego es una forma de representación conveniente.

Considérese el ejemplo del juego de suma cero mostrado a continuación:

|

A

|

B

|

C

|

|

1

|

30, -30

|

-10, 10

|

20, -20

|

|

2

|

10, -10

|

20, -20

|

-20, 20

|

|

Un juego de suma cero

|

El

orden de juego es el siguiente: el primer jugador elige en secreto una de las

dos acciones 1 o 2; el segundo jugador; sin conocer la elección del primero,

elige en secreto una de las tres acciones A, B o C. Entonces se revelan las

elecciones de cada jugador y el total de puntos se ve afectado de acuerdo a la

recompensa por tales elecciones.

Ejemplo:

el primer jugador elige 2 y el segundo elige B. Cuando se asignan las

recompensas, el primer jugador gana 20 puntos y el segundo pierde 20 puntos.

En

este ejemplo los dos jugadores conocen la matriz de recompensas y tratan de

maximizar sus puntos, ¿Qué deben hacer?

El

jugador 1 puede razonar de la siguiente forma: "con la acción 2, puedo

perder 20 puntos y ganar sólo 20, mientras que con la 1 puedo perder sólo 10

pero puedo ganar 30, así que 1 parece mucho mejor." Con un razonamiento

similar, 2 elegirá C. Si los dos jugadores toman esas elecciones, el primer

jugador ganará 20 puntos. ¿Pero qué pasa si el jugador 2 anticipa el

razonamiento de 1, y elige B, para ganar 10 puntos? ¿o si el primer jugador

anticipa este truco y elige 2, para ganar 20 puntos?

Para

el ejemplo de arriba, resulta que el primer jugador debe de elegir 1 con

probabilidad 57%, y la acción 2 con probabilidad 43%, mientras que el segundo

debería asignar las probabilidades 0%, 57% y 43% a las tres opciones A, B y C.

El

jugador 1 ganará entonces 2.85 puntos de media por juego.

Solución por Programación Lineal

Pasos

del método de la programación lineal para determinar la estrategia aleatorizada

Óptima.

1.

Determine la matriz de recompensa R.

2. Si

R tiene elementos no positivos, forme Rʼ

sumando una constante a cada elemento de R. Si E y Eʼ constituyen los

valores esperados del juego asociados con las matrices de recompensa R y Rʼ,

respectivamente, entonces Eʼ = E + (La Constante añadida).

3. Si

el jugador renglón adopta una estrategia aleatorizada, donde las probabilidades

de selecciones de los renglones 1 a n son P1 a Pnʼ respectivamente, entonces:

Pr = [

P1 P2 …. Pn ] donde P1 + P2 +…. + Pn = 1

Si el

jugador columna adopta una estrategia pura, los valores esperados de dichas

estrategias puras se incluyen en la matriz.

E

(Pura)= Pr * Rʼ

Calcule

E (Pura)

4.

Resuelva P1 + P2 +…. + Pn = 1 para Pn = 1 y sustituya el resultado en E (Pura).

5. El

valor esperado Eʼ del juego es menor o

igual que cada uno de los elementos de la matriz del paso 4. Cada una de esas

desigualdades resultantes constituye una restricción en el problema de

programación lineal. Liste estas restricciones.

6.

Cada una de las probabilidades P1, P2, P3 , … debe ser menor o igual que 1.

Liste estas restricciones.

7. Establezca

el objetivo, que consiste en obtener el valor máximo de Z= Eʼ.

8. Resuelva

el problema de programación lineal y determine los valores de P1 P2 …. Pn, y Eʼ.

9.

Describa la estrategia aleatorizada óptima del jugador renglón proporcionando

la probabilidad con la que el jugador debería elegir cada renglón.

10.

Reste la constante del paso 2 de Eʼ para obtener E, el valor esperado del

juego.

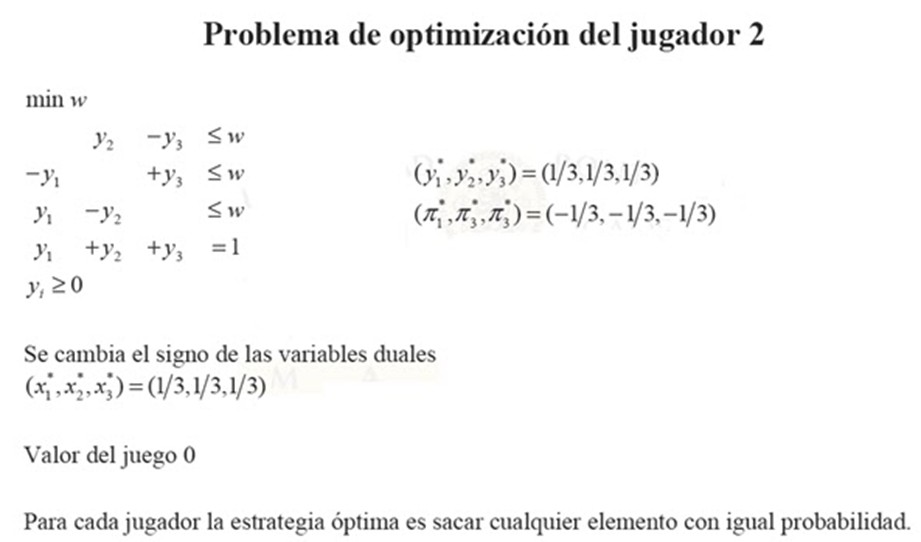

EJEMPLO: JUEGO DE DOS

JUGADORES DE SUMA NULA

Aqui les dejo algunos links de como resolver ejercicios de Juegos de Suma Cero

http://www.youtube.com/watch?v=wixlx1R4IE8

http://www.youtube.com/watch?v=zFTS_ZOSnhU